現在の研究(章立て)

第1章 郵政の変遷

1871年:郵政制度開始

1885年:逓信省発足

1849年:郵政省発足

1998年:中央省庁等改革基本法施行

2001年:郵政事業庁発足

2003年:日本郵政公社発足

2006年:日本郵政株式会社発足

2007年:日本郵政グループ営業開始

第2章 改革の必要性

郵政事業での赤字

近年、郵便事業は赤字の状態が続いている。2004年度には最終的に224億円の赤字を出している。この赤字は現在、巨大な資産を持つ郵貯と簡保での利益によって補填されているが、郵貯・簡保に関してもこの後の資産は減少すると予想されており、この赤字をいつまでも補填できる、というわけではないというのが現状である。しかも、郵便事業に関しては、今後大きく需要が増加するとは想像しがたい。そのため、事業拡張など経営において自由度が狭められる国営というスタイルでは今後の業績改善は厳しいであろう。そのため、業績改善を図るためにも郵政三事業の1つの柱である郵便事業での改革は必要であろう。

民業圧迫

前述の郵便事業の赤字と並んで、郵政三事業で問題となっているのが民業圧迫の問題である。

郵便事業においては、信書問題など民間企業とイコールコンディションでの競争がなされていないのが現状である。そのため郵便市場においては、郵政公社(現在は郵便事業株式会社)がかなり有利な立場となっており、同業の民間企業を圧迫しているといえる。さらに、郵便貯金・簡易保険においても民業圧迫がいえるのである。郵便貯金においては、都市銀行の総預金量が259兆円なのに対し、郵貯は214兆円のそう預金量を誇っている。さらに簡易保険に関しては、民間最大手の日本生命の総資産が41兆円に対し、簡易保険の総資産は121兆円となっている。これらの郵貯・簡保の資産のほとんどは、本来民間の市場に流れるべきと考えられている。民業圧迫の点からも、優勢改革はされるべきであろう。

第3章 民営化のメリット・デメリット

<メリット>

民営化のメリットは、主に以下の4つにまとめることができる。

・業務効率化

・サービス向上

・民業圧迫解消

・小さな政府実現

まずは、業務効率化について説明する。これは、民営化前のお役所体質のような非効率的な経営方法を、民営化によって効率化し、高い利益を上げようというものである。特に赤字の郵便事業において赤字脱却は重要な目的である。次に、サービス向上についてあるが、これは民間企業との競争に伴い、シェア確保・顧客獲得のためにサービスが向上するであろうという期待である。実際に公社化以降、郵便局にコンビニが入店したり、コンビニで郵便物を取り扱うなど、私たちの身近なところでもサービスが向上しているといえる。

<デメリット>

民営化のデメリットは、主に以下の5つにまとめることができる。

・ユニバーサルサービスの崩壊

・さらなる民業圧迫への懸念

・倒産の可能性

・財政への悪影響

・他国郵便サービスとの敵対

まずは、ユニバーサルサービスについてであるが、民営化によって採算の取れない地域からは撤退、もしくは価格を上乗せするなどして、ユニバーサルサービスの崩壊してしまうのではないかと懸念されている。しかし、その一方でユニバーサルサービスを維持することを条件に政府が支援を行うのならば、ユニバーサルサービスは崩壊しなくとも、小さな政府の実現が達成されず財政への悪影響は避けられないとの指摘もある。ただし、もし政府が支援せずに、ユニバーサルサービスの維持を法律で定めたとしたら、民営化後に発足する新たな郵政会社は、倒産の危機にさらされ、重要な社会インフラのひとつである郵便ネットワークが消滅してしまえば、社会に少なからず悪影響を与える可能性が高い。

また、民営化以前は、郵政三事業の事業範囲は法律によって指定されており、新たな事業に進出することは制限されていたが、民営化後は、どの事業分野への進出も可能となるため、その郵貯や簡保の圧倒的な資金を武器に、民間の市場(たとえば、クレジットカード市場など)を席巻してしまい、結果として民業圧迫につながるのではないかと指摘されている。

ところで、現在の郵便市場はグローバル化が進んでいるが、その国際物流市場ではアメリカのフェデックスやドイツポストがその市場を席巻している。その中において、日本の郵政が生き残れるのか、という点も指摘されている。

第4章 郵政民営化後の形態

<現在>

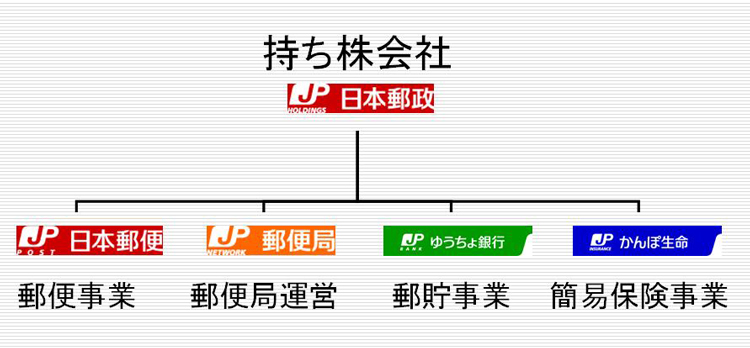

郵政民営化法が施行され、郵政公社は解体された。現在の郵政三事業の形態は以下の図のようになっている。

図1 現在の郵政三事業の形態

郵政民営化法によって、郵政公社は図1のような実際に、事業を運営する4つの会社と、それらを統括する持ち株会社の5つに分けられた。郵便事業を引き継ぐ会社が「日本郵便」、郵便局を運営する会社が「郵便局」、郵便貯金事業を引き継ぐ会社が「ゆうちょ銀行」、簡易保険事業を引き継ぐ会社が「かんぽ生命」となっている。これら4つの会社の株式はすべて持ち株会社である「日本郵政」が保有しており、その日本郵政は100%政府出資の企業である。つまり、現段階では郵政は国営企業として運営されている。

<将来>

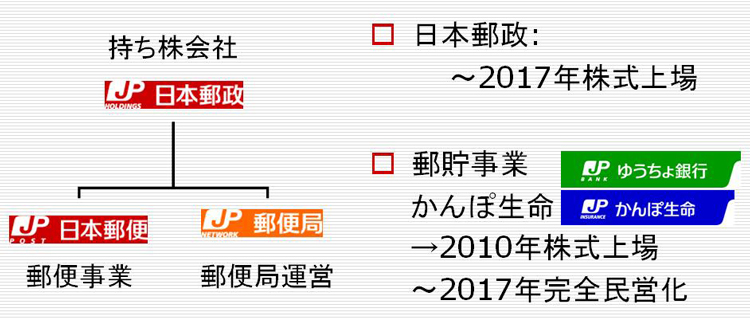

将来的には以下の図2のような形態になる予定である。

図2 将来の郵政三事業の形態

2010年よりゆうちょ銀行とかんぽ生命は株式上場が開始され、2017年には完全民営化される予定である。これは、ゆうちょ銀行とかんぽ生命は収益基盤が安定しており、民営化されても倒産のリスクが低いため、とされている。一方、収益基盤が脆弱で民営化された場合、倒産のリスクが高いとされる日本郵政と郵便局に関しては、株式上場せず、日本郵政の100%子会社として運営される予定である。また、日本郵政の株式は2017年までに上場される予定である。ただし、どの程度上場するかは、そのときの日本郵便と郵便局の経営状況を見てから判断するようである。これにより、郵貯と簡保の資産は民間にしっかり流れる一方で、郵便のユニバーサルサービスや郵便局のネットワークは従来どおり維持されるとしている。

第5章 郵政民営化後の課題

<民営化後の現実>

2007年10月1日より民営化された郵政三事業であるが、民営化以降サービスが向上されたとも言われるが、様々な問題も噴出してきているといえる。

たとえば、近年発覚したかんぽの宿、不正郵便、簡保不払いなどの不祥事などもそれに該当する。当項において、これらの問題に触れることはしない。当項では、それぞれの事業における問題点、及び日本郵政グループ全体として抱える問題について、検証していく。

<日本郵便>

日本郵便の問題点は、取扱郵便物数の低下である。これは社会のIT化の進展によって、紙媒体である郵便物のが減少していることが主な要因とされている。実際に、平成13年度では約267億通あった総引受郵便物数は平成20年度においては約239億通となっており、この8年間では約10%減、平成19年度から20年度にかけても2.4%減少している。

この総引受郵便物数を分けてみてみると、中でも小包事業は伸びている。しかしながら、日本郵便の小包ブランドであるゆうパックの市場シェアは約8%とヤマト運輸の約38%、佐川急便の約30%(いずれもH20年度実績)と大きく引き離されている。なお、日本郵便は日本通運と小包事業を合併し新たにJPエクスプレスを発足させるが、この両方のシェアを足した場合も16%に過ぎない。

<郵便局>

当項においては、民営化以前に懸念されていたユニバーサルサービスの崩壊についてである。日本郵政グループ及び日本国政府は、ユニバーサルサービスが崩壊しているとは認めていないが、実質的にユニバーサルサービスの崩壊が始まっていると言える事態になっている。

実際に、業務効率化の名目の下、地方の郵便局は統廃合が進められている。また、郵便の際に核となる集配局の整理も進められており、新潟県では157局から102局へ、青森県では78局から66局へそれぞれ減少している。

さらに、民営化前に期待された、郵便局における多角的なサービスの提供に関してはわずか8店舗にとどまっており、多角的なサービスが浸透しているとはとても言えない。この背景には、民間企業の利益を重視する風土と、郵便局の公共性を重視し利益重視を毛嫌いする風土が合わず、民間企業との提携が進まないということもある。

<ゆうちょ銀行・かんぽ生命>

この2事業を民営化する最大の目的は、これらが持つ大きな資産を民間市場に流すことであった。第二の国家予算といわれる財政投資運用の金額は民営化直前に90兆円あったものは0兆円に減らされ、見た目上は政府がこれらの資産を使わなくなったように見える。しかし、実際は、ゆうちょ・かんぽ資産の国債購入高は2007年3月末が約201兆円であったものが、2009年9月末には約227兆円と約26兆円増加している。また、この間、ゆうちょ・かんぽの資産は約348兆円から約320兆円へと減少しているので、ゆうちょ・かんぽ資産に占める国債購入高が58%から71%へと増加していることになる。つまり、民間への資産移動がほとんど進んでいないのである。

<日本郵政グループ全体>

日本郵政グループ全体の問題として挙げられるのが、収益の悪化、そして脆弱性である。

まずは、収益悪化についてであるが、純利益が郵政公社時代の2006年度に9426億円だったものが、民営化後の2009年度には4227億円と減少している。しかも、これは経常収益はほぼ横ばいだったにもかかわらず、純利益が減少しており、経営の効率化が推し進められているとは考えがたい結果である。

次に、収益基盤の脆弱性についてであるが、前述の純利益4227億円のうち、ゆうちょ銀行の純利益がグループ全体の約51%に当たる2292億円を占めており、日本郵政グループの収益は、ゆうちょ銀行に頼りきっているといっても過言ではない。しかし、ゆうちょ銀行は2010年度以降民営化が進められるため、日本郵政グループは残された郵便・郵便局事業の2つの事業においてさらに収益力強化が求められるが、現在のところ具体的な戦略が見出されていないのが現状である。

第6章 海外事例

<成功例:ドイツ>

<失敗例:ニュージーランド>

Top pageに戻る