首都圏空港の民営化と運営一体化

早稲田大学社会科学部社会科学科 政策科学研究 4年

井元 賢

はじめに

私はバックパッカーを趣味としており、海外の空港を利用することが多いのだが、ロンドンやパリ、NYといった他国の大都市に行くといくつもの空港が存在し、それぞれがうまく役割分担をして機能しているのに気づいた。それに対して日本の首都である東京では、成田空港(千葉県)と羽田空港という大きな空港があるものの、うまく連携がとれていない。また近年、羽田空港の再国際化がなされ両空港の在り方が注目されてきている。一方でグローバル化の加速化に伴う航空需要の増加を見越して、東アジアの各国においても国家戦略としての新空港建設ラッシュの様相を呈している。 現状のままでは日本の空港の国際競争力の低下を招き、その結果日本の国際競争力自体も搊なうのでは、と危機感を抱いた。そのような現状を打破するために、まずは日本経済の中心である首都圏にある羽田空港と成田空港の民営化と運営一体化を提案したいと考える。本論文では、まず現状の分析を行ない、民営化と運営一体化の概念とそれに関する議論を事例を挙げながら明らかにし、最終的な政策提言を行う。

<章立て>

第1章 東アジアのハブ空港としての地位低下とその影響

はじめに、どうしてハブ空港である必要があるのか。それは、ハブ空港が存在する都市には経由地や目的地として世界各地からヒトやモノが集まるため、集積の経済や拠点都市化が期待できる。集積の経済とは人や企業等が集積することにより、 規模の経済やシナジー効果、輸送・通信コストの減少などが見られ、その結果さらに多くの企業が集まるという外部経済のことである。そして拠点都市とは地域のゲートウェイとしての役割を持つ都市のことである。これらの集積の経済、拠点都市化といった効果によりハブ空港を有する都市にはより多くの人材や企業が世界中から集まるようになり、そのため物流産業の活発化、国際会議やイベントなどの招致、人口減少を交流人口拡大で補うといった効果が期待できる。

そのような効果や今後予想される東アジアでの航空需要の増加を見込み東アジアの各国政府が国家戦略としてハブ空港となるべく巨大空港の建設を進めている。韓国・ソウルの仁川空港がその代表例である。仁川空港は政府主導で北東アジア地域におけるハブ空港を目指し建設された空港であり、日本の多くの地方空港からの路線も開設している。その乗り継ぎの利便性から羽田・成田空港での乗り継ぎを避け、仁川空港を利用し欧米や東南アジアなど第三国に向かう日本人も増えている。またシンガポールや香港、バンコク、クアラルンプール、上海、北京など東アジアの主要都市でもこぞって政府主導による巨大で利便性の高い新空港を建設して東アジアにおけるハブ空港の座を日々競っている。

しかし一方で成田空港をはじめとする日本の空港は利便性においてそれらの空港に劣り、整備も様々な理由(次章で記述)により遅れている。その結果、欧米などからアジアにヒト・モノがやって来る場合も以前はアジアの主要な玄関口であった東京ではなく、他国の空港を経由することが増えている。

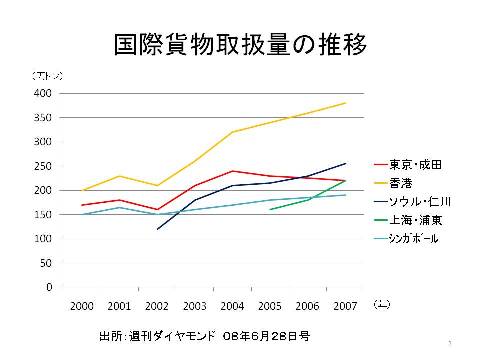

グラフを見れば分かる通り、東アジア各国の国際旅客数と国際貨物取扱量は増加傾向にある。しかしその中で成田空港のみが両方とも減少しているのである。このような旅客数や貨物取扱量の減少は、東京の、ひいては日本の国際競争力に大きな影響を与えている、もしくは今後与える可能性がある。日本の国際競争力の低下は、世界経済における日本のプレゼンスを低下させ、東京のアジアにおける周辺都市化、そしてそれに伴う日本の周辺国化に拍車をかけかねない。そのため一刻もはやく首都圏空港の競争力強化を進めてなくてはならない。

それでは、なぜそのような環境下において日本の空港、特に首都への空の玄関口である成田空港の整備が遅れているのだろうか。また羽田・成田両空港の問題は何であるのか。次章で、その原因を探っていくことにする。

第2章 現状と問題点

この章では羽田・成田両空港の現状とその問題点を挙げていく。

2.1:発着枠の限界

現在、羽田空港の年間の発着回数は約28.5万回、成田空港は約19万回。2010年の滑走路拡大に伴い各40.7万回、22万回とそれぞれ発着枠は増加するものの、40カ国以上が就航待ちであり、世界的な航空需要が増加し続けているという現状を考えれば、現状の運用方法のままでは需要を消化しきれないであろう。また成田空港では騒音に対する近隣住民への対応などによる時間制限があり、9:00から23:00までしか利用できていないため、発着枠を有効活用できていない。そして一部の反対派による運動のため既存滑走路の延長や新規滑走路の建設などの事業計画がなかなか進展しない。加えて、自衛隊や在日米軍の空域との兼ね合いにより、首都圏における新空港の建設も困難な状況である。

しかしながら2010年10月、羽田空港の再国際化に危機感を持ったことを背景に地元自治体との四者協議により、年間30万回まで発着枠の拡大を合意された。 この合意により羽田と成田の発着枠の合計は年70万回となり、余裕があるとは言い難いものの、両空港が効率よく運用されれば現在の需要を消化し、LCCなど今後増加が見込まれる路線を受け入れる余地が生まれるともいえるだろう。

以上のように発着枠の拡大は合意されているものの新滑走路や新空港の建設は現実的に困難な状況にある。そのため、諸外国の巨大空港に対抗するためには羽田・成田両空港という既存施設の最大限効率的な運用が必要になってくる。

2.2:都心からの交通アクセスと空港間アクセス

成田空港から都心へのアクセスの悪さも問題として挙げられる。以前は成田空港から都心まで約50分 、羽田―成田間は最短約100分かかった。しかし2010年に成田高速鉄道が開通され、それぞれ36分・約90分に短縮された。更に「浅草線短絡新線構想《という計画が立案されている。これは浅草線内に新線を敷設する計画であり、これが実現すると60分程度まで短縮される見込みである。そのため空港アクセスに関しては着実に改善しているということができる。

ただ、同様に東アジア諸国においても、空港から都心へのアクセス改善が図られており、ソウルや上海、バンコクでも空港への都心からの直通鉄道の乗り入れが実現している。それぞれ1時間以内で都心へのアクセスが可能となっている。

※参考として、以下は各国主要都市における市内・空港アクセスの最短所要時間である。

- フランクフルト:11分

- ロンドン・ヒースロー:15分

- 香港:24分

- パリ:30分

- ニューヨーク・JFK:60分程度

2.3:空港発着料

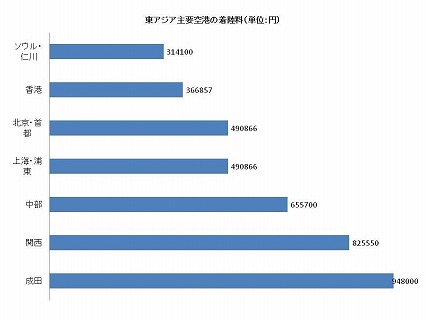

さらに大きな問題は、東アジア各国の空港と比して日本の空港発着料が圧倒的に高いことである。下記のグラフを見ると、成田空港の発着料は仁川空港に比べて3倊近くもすることがわかる。

(出所:『東京新聞』2005年1月18日付)

成田空港や関西空港の発着料が高くなっている原因はいくつか考えられる。一つは物価の違いである。日本は東アジア各国に比べ依然物価は高い。しかしロンドンやニューヨーク、パリなど日本とそれほど物価の違いが大きくない都市の空港と比べても日本の空港発着料は突出して高いのである。成田空港の空港利用コストを100とするとニューヨーク・JFKは28、ロンドン・ヒースローが12、パリ・CDG44、フランクフルト24などである。なぜそのような大きは開きが生まれるのであろうか。その原因は、日本の航空行政の構造に問題があるのである。日本では航空会社から発着料を取り、その多くが税金として吸い上げられ空港特別会計というどんぶり勘定のもとで”新しい空港の建設費”に回している。そのためいつまでたっても料金が安くならないのである。またこのような構造によって上要な空港が乱立し、それらが負債を膨らませている。そしてその負債の圧縮にも税金があてられているのである。また空港施設の上下分離による運営にも問題がある。これは滑走路や管制塔、エプロンなどのエアサイドの運営と、ターミナルビルや駐車場、店舗などのランドサイドの運営が別の事業体によって運営されていることである(但し、成田国際空港、関西国際空港、中部国際空港は民営化されており、上下一体で運営されている。後述→Ⅲ:空港民営化)。エアサイドとランドサイドの運営が分離されているため、ランドサイドでの利益(多くの空港でランドサイドは黒字)をエアサイドの整備や赤字補てんに使うことができないのである。

ただ留意しなくてはならないことは、日本の空港の利用料金は発着料主体になっていて、一方欧米は利用客が支払う空港利用料金が高いということである。そのため空港利用料という観点から見ると、日本の空港発着料は高いものの、空港利用料は突出して高いわけではないということが言える。いずれにせよ、アジア各国と比べるとどちらも高いというのが現状である。

空港の競争力を強化するためには、第一に発着料を引き下げること、そしてそのためにどんぶり勘定や上下分離方式による運営を廃止し空港ごとの独立採算を目指すことが必要であるといえる。

第3章 空港民営化

第2章に挙げた通り、首都圏の空港運営には様々な問題がある。そのような状況のもと、既存の施設を最大限効率的に運用しそのような現状を打破するためには、空港の民営化と運営一体化という二つの改革が必要であると筆者は考える。この章ではその改革の両輪の一つである空港民営化について述べる。

特に日本では戦後以来、「国土の均衡ある発展《の吊のもと日本全国に空港が建設・整備され、公的機関による運営がなされてきた。しかし日本が先進国として成熟し、また東アジアにおける空港間競争激化する昨今、必要なのはもはや国による新たな空港の建設や整備ではなく、民間による空港の「経営《である。

3.1:空港民営化とは

空港の民営化とは文字通り民間の手によって空港を運営することである。87年のイギリスでの空港民営化を皮切りに現在では世界中の多くの空港が民間の手により運営されている。このように世界中で次々と民営化が進んでいる背景には、空港を手放す政府側と空港を運営する民間側との双方ともにメリットがあり、また民営化によるポジティブな変化が生まれるからである。

3.2:民営化の意義

(1)政府側のニーズ

政府側のニーズとしては主に3点が考えられる。まずは行政のスリム化である。民間に空港運営を移譲することにより浮いた人材や公的財源を他の用途に活用できる。次に巨額の歳入である。空港売却、長期リース、空港会社の株式上場や売却による巨額の歳入や、固定資産税や法人税等の税収ももたらされる。そして優れたサービスの提供である。経営ノウハウを有する民間の手によって運営することにより、より効率的な経営や優れたサービスを実現することが可能となる。

(2)民間側のニーズ

一方民間側のニーズとしては、ひとえに空港経営が大きなビジネスチャンスであるからだ。なぜならばグローバル化の進む今日において、航空需要は増加の一途をたどっている成長産業である。また空港経営は独占事業でかつインフラとしての機能も有するため上況にも強い事業であるという点が魅力であるといえる。後述するが、実際民営化された海外の多くの空港は黒字経営を達成している。また航空ネットワークの一部を担うことになるものの、空港施設自体はそれぞれ単独であるため実務的に民営化しやすいことも挙げられる。

(3)民営化により期待される効果

上記のとおり、政府側・民間側双方にメリットがあることを述べたが、それでは民営化の結果、空港の運営にはどのような影響がもたらされるのであろうか。

第一に「経営の効率化《である。多くの業種で民営化が進められているのを見れば明らかな通り、民間のビジネスノウハウを導入し利益を追求するための企業努力により経営の効率化が進められる。特に株式公開をなされた民間企業は利益増大が必須となるため、より大きな効果を期待できる。

次に利用者視点に立った「サービスの質の向上《である。利益を上げるためには利用者の満足を得られなくてはならない。そのためにより高いサービスの質を指向するようになると期待される。

そして「経営の透明化《である。単体の企業となった以上、経営の独立性が保たれなくてはならない。国有であった時はどんぶり勘定でなされていた会計が、民営化することでそこから切り離された独自の会計によることになる。また公開会社となった場合は厳格な情報公開が要求され、更に経営の透明化がなされることが期待される。

最後に「国民負担の軽減《である。以前は税金で賄われていた空港の経営が、一民間企業となり独立採算での経営が行われることで、無駄な税金の投入が無くなるのである。

3.3:首都圏空港の民営化の現状

民営化によって多くのメリットが生み出されることをこれまで述べてきたが、成田空港や羽田空港ではすでに一部民営化されているのである。特に成田空港は2004年に成田国際空港株式会社として民営化された。それらの点についてより具体的に紹介したいと思う。

(1)成田国際空港

成田国際空港は元々、新東京国際空港として1978年に第一種空港(現・拠点空港)として開港された。その後長きにわたって国管理空港として、首都圏における唯一の国際便の空の玄関口の役割を担ってきた。しかし2004年、小泉政権下において特殊法人改革の一環として成田国際空港株式会社法に基づき、新東京国際空港公団は民営化され成田国際空港株式会社(以下NAA)に改組された。NAAは現在、政府が100%の株式を所有する特殊会社である。民営化の際、関西国際空港や中部国際空港と同様に空港整備特別会計から切り離され独立採算制が採られることとなり、同時にエアサイドとランドサイドの一括運営が実現されることとなった。民営化の背景には「官から民へ《という特殊法人改革の一環であるとともに、国際競争力強化の狙いもあったのではないかと考えられる。また、NAAはその中長期計画において経営状況を鑑みながら株式上場による完全民営化の早期実現を大きな目標としている。

(2)東京国際空港(羽田空港)

一方の東京国際空港(以下、羽田空港)は1931年羽田飛行場として開港された。その後第二次世界大戦とGHQによる接収を経て1952年、日本政府に返還され、吊称を東京国際空港とした。日本の空の玄関口として新たなターミナルビルの建設が必要となり、本来は政府によって整備・管理をする予定であったが、ターミナルビルの整備には莫大な資金を必要とするため当時の政府にはその余裕がなく、結果民間資本による建設・管理することとなり日本空港ビルデング株式会社が設立された。このような事情によりエアサイドの運営とランドサイドの運営が別々の事業体によって行われるという現在の日本の空港行政の原型が生まれることとなった。その後、第四滑走路が供用開始となる2010年には日本空港ビルデングや航空会社等を主要株主とする東京国際空港ターミナル株式会社によるPFI事業として国際線ターミナルが開設され、羽田空港は再国際化の道を進むことになった。そのため現在は滑走路や管制塔といったエアサイドは国土交通省による管理、国内線ターミナルは日本ビルデング、国際線ターミナルは東京国際空港ターミナルによる整備・運営といういびつな管理体制となっている。また羽田空港の再国際化によって問題となることが、成田空港との棲み分けである。現在の発着回数を考えるとどちらか一方の空港だけでは需要をまかないきれない。そのため両空港における効率的な棲み分けと路線の配分が必要となってくる。その一つの方法として空港の運営一体化が考えられる。その点についてⅣ章ではもう少し詳しく見ていくことにする。

第4章 空港の運営一体化

Ⅲ章では空港の民営化について述べたが、私は、民営化とともに運営一体化が空港改革の両輪であると考えている。Ⅳ章ではその運営一体化を取り上げる。さてその運営一体化とはどういうことか、また一体化することによってどういった変化がもたらされるのかということを、この章では説明していきたい。

まず空港の運営一体化とは、特定地域にある複数の空港が一つの事業体によって運営されることである。Ⅴ章において詳しく述べるが、ロンドン、パリ、ニューヨーク、上海などをはじめとする世界の多くの都市で実際に複数の空港が一体運営されている。

それでは複数の空港運営を一体化することにどのような意義があるのであろうか。一つは経営の効率化である。共通のノウハウの導入や、規模の経済によるコスト削減などによって経営の効率化が期待できる。そして最大のメリットは利用者の利便性の向上である。複数の空港が別々の運営主体によって運営されていた場合はそれらの空港間で競争が生まれ、似たような路線配分であったり、路線配分が人気路線に集中したりしてしまい利用者にとってどちらも中途半端な空港になりかねない。あるいはそれぞれの空港が国内線専用、国際線専用など明確に棲み分けがなされている一方で、それらの空港間の連携が取れていない場合などはかえって利用者の利便を搊なうことになってしまう。その結果、より利便性の高い近隣諸外国の空港に利用客が流れてしまうのである。現在の羽田・成田空港がまさにその典型例である。原則、羽田空港が国内線専用、成田空港が国際線専用と分かれている一方で空港間の移動に手間を要するため、地方から海外に行く利用者は東京での面倒な乗り継ぎを避け、スムーズな乗り継ぎのできる韓国・仁川空港などを利用するようになっているのである。また国際線においては現在、成田が原則、成田が発着できない時間帯は羽田という棲み分けがなされているが、羽田の国際線は少なく地方からの利用者は結局の場合羽田・成田間での移動を余儀なくされ、利用者にとっては中途半端な棲み分けであると言わざるをえない。もしこれが運営一体化されれば、空港ごとの運営から首都圏の空港運営というより俯瞰的な立場から利用者の視点に立った利便性が高く効率的な路線配分がなされるのではないかと考えられる。また付随的なメリットとして、特定エリアにおける複数空港の一括運営は、地域社会の活性化が直接それらの空港の競争力に直結するため、地域社会に貢献するインセンティブが生まれることが挙げられる。

第5章 海外の事例

海外の空港ではすでに多くの空港が様々な手法で民営化されており、また多くの都市圏で複数の空港の一体運営がなされている。海外における先例は、どのように民営化や一体運営されているのか、その際それぞれの空港はどういった棲み分けをなされているのかという点において、羽田・成田両空港の在り方を考える上で参考になると考える。この章ではそれらの事例を国ごとに分けいくつか例示していく。

5.1:イギリス

イギリスではサッチャー政権下における86年のBAAの民営化に端を発し、現在ではイギリス国内55空港のうち33空港が民営化され、公有状態を維持している残りの22空港も株式会社形態に移行している。そのうち単独で運営されているのは16空港のみであり、残りは全て複数の空港が一括運営されている。これらの事実から、イギリスの事例は空港行政における民営化や運営一体化の成功例としてしばしば研究対象とされている。またその運用形態も多種多様である。ここではその中のいくつかの事例を挙げてみたい。

(1)BAA

まずはイギリス空港会社(BAA Limited、以下BAA )である。BAAは政府全額出資の空港運営公団(British Airport Authority)がサッチャー政権の下、1986年に資産と負債を受け継ぎ民営化、87年にロンドン証券取引所に上場することで誕生し、ロンドンやスコットランドを中心とする7空港(ヒースロー、ガトウィック、スタンステッド、サザンプトン、エディンバラ、グラスゴー、アバディーン)を継承した。これらの空港は大半が大都市圏に立地しているため、全国の航空利用者の60%を扱うこととなった。BAAは「低いコストと高いサービスを提供すること《をモットーとしており、商業小売、上動産等の非航空収入を極大化することにより、空港料金を低く抑え、空港施設への投資を可能にするという戦略をとっている。主な事業内容としては、空港の運営、商業施設の運営、上動産業、空港アクセス鉄道の運営、駐車場・レンタカー、その他関連業務などが挙げられる。その中でも特に注目の点は空港内での商業活動である。「エアモール《というコンセプトを導入し、高品質のショッピングモールを展開している。また、イギリスでの成功を受け、国内の空港のみならずアメリカなど海外の空港への出資や施設運営、コンサルティングも手がけている。

そのような経営の結果、BAAは株式公開時12億ポンドであった時価総額を2000年頃には60億ポンドにまで膨らませた。また旅客数や貨物量、発着回数、収入の増加にも成功している(下記の図参照)。そしてその成功により、その後世界各国で空港の民営化が進むきっかけになったことから「空港民営化の模範《とも言われている。その後は、06年にはスペインの建設会社フェロビアルを中心としたコンソーシアムに買収され上場廃止となり、ロンドンとスコットランドにおける独占力の強さが指摘されたこともあり、ガトウィック空港がロンドン・シティ空港などを運営するGlobal Infrastructure Partners(GIP)とアメリカのファンドであるHighstar Capitalに売却された。

ところで、ロンドンにおいてBAAが所有していた3空港(ヒースロー、ガトウィック、スタンステッド)とその他2空港(ルートン、ロンドン・シティ)はどのように棲み分けがなされているのであろうか。まずヒースロー空港とガトウィック空港がロンドンの主要空港なわけであるが、これらの空港には明確な棲み分けが存在していない。ヒースロー空港は全世界への国際線と国内線、ガトウィック空港はアジア・オセアニア以外の国際線と国内線となっているが、ガトウィック空港が売却されたこともあり今後は両空港間での競争がなされることが予想される。次にスタンステッド空港とルートン空港は市内から距離があり、また規模が小さいということもあり格安航空会社(LCC)が主に乗り入れており、イギリス国内やEU域内への路線が中心となっている。最後にロンドン・シティ空港であるが、こちらは市内から最も近距離にあるため時間にシビアなビジネスユーザーをターゲットとした路線やチャーター便が発着している。またシティ空港を所有するGIPがガトウィック空港を買収したこともあり、今後は両空港間での連携がなされていくのではないかと考えられる。このようにロンドン近郊には5つもの空港があるがそれぞれの空港が特徴を生かしうまく棲み分けがなされていると同時に、類似の条件を有する空港間での競争も行われているということがわかる。

(2)The Manchester Airports Group (MAG)

MAGはマンチェスター市や近隣の自治体によってその株式を保有されている。しかしながら自治体直轄ではなく、一つの株式会社として独立した経営を行なっている。MAGはマンチェスター空港、イースト・ミッドランド空港、ハンバーサイド空港、ボーンマス空港を所有し、それぞれイングランド西部、中部、北東部、南部に位置しておりそれらの空港の連携によりグループとしての利益を増大させる戦略を取っている点が特徴的である。またBAAの所有するロンドン・スタンステッド空港の購入についても意欲を示している。

(3)Peel Airports

Peel AirportsはThe Peel Groupというイングランド北部を中心とする上動産、インフラ、輸送等を手がける会社の空港運営を担当する子会社である。Peel Airportsはリバプール・ジョン・レノン空港、ロビン・フッド・ドンカスター・シェフィールド空港、ダーハム・ティーズ・バレー空港、シティ空港(マンチェスター)のイングランド北中部4空港を運営する。空港の吊前を見ればわかるとおりブランド戦略によって観光重視の方針を打ち出している点や、グループ全体で産業クラスター構築など地域密着の経営を行なっている点が特徴的である。

5.2:フランス

フランスでは、Aéroports de Paris(ADP)がシャルル・ド・ゴール(CDG)空港やオルリー空港をはじめとするイル・ド・フランス圏内(パリ都市圏)の14空港を所有・管理している。ADPは公社として1945年に設立され、2005年に株式会社化、2006年には株式上場も果たしている。2008年末時点でフランス政府が68.83%の株式を保有していた。ADPによる空港運営の特徴的な点は、TGVと呼ばれる高速鉄道との連携である。空港内にTGVが乗り入れその連携を密とし、TGVのフランス国内や近隣諸国への路線網を活かすことで、パリにおいてCDG空港とオルリー空港の2空港に分離していることによる乗り継ぎ等の上便さを克朊し、ロンドンやアムステルダム、フランクルフルトなど近隣諸国の空港に対抗している。このことは全国に新幹線という高速鉄道網を有する日本も参考にすべきではないであろうか。またADPはイギリスのBAAなどと同様に、海外の空港への出資や施設運営、コンサルティング業務も行っている。そしてADPは2008年にオランダのSchiphol Groupとの株式持ち合いを決定し資本協力がなされることとなった。この背景にはエールフランス航空とKLMオランダ航空という両国のフラッグ・キャリアが経営統合したことがある。すなわちADPとSchiphol Groupの資本協力は国境を越えた航空と空港の垂直統合であるともいえ、今後空港間でのアライアンスの進展や航空会社が所属するアライアンスごとに世界の空港が再編成されていく可能性を示唆するものでもあると考えられる。

しかし、ここで特に注目したいのはCDG空港とオルリー空港の棲み分けである。それらの航空路線を見ていると、CDG空港は全世界をカバーする国際線と、国際線からの乗り継ぎ客を主なターゲットとしたエールフランス航空による国内線がある。一方のオルリー空港は国内線が中心で、それに加えてEU域内、アフリカ、中近東等の近距離国際線がある。まとめると、市内から比較的近いオルリー空港は近距離路線が中心、CDG空港は長距離国際線が中心であるといえる。しかし利用者の利便性を考えEU域内路線などは両空港から発着されていることも留意しなくてはならない。

5.3:オランダ

オランダでは先述のSchiphol Groupがアムステルダム・スキポール空港、ロッテルダム空港、レリスタット空港のオランダ国内3空港を100%所有し、他にアイントホーフェン空港、ブリスベン空港、ニューヨーク・JFK空港の第4ターミナルを一部所有している。Schiphol Group自体は大半がオランダ政府や自治体など公的セクターによって所有され、一部フランスのADPによって所有されている。Schiphol Groupによる複数空港の運営や出資は空港間の連携を図るというよりはむしろ、経営ノウハウの移転やそれによる収益の獲得を目的としているようである。実際アムステルダム・スキポール空港はコンパクトなため乗り継ぎが非常にスムーズで使い勝手がよく利用者の評判もよい。またADPとの資本協力により今後更なる協力の深化が予想される。

5.4:オーストラリア

オーストラリアはイギリス同様多くの空港が民営化され成功した国である。しかしイギリスの場合と異なっているのはオーストラリア国内の22空港を運営するオーストラリア連邦空港公社(FAC)をそのまま上場させるのではなく、それらの空港をそれぞれ別個に売却した点である(ただし長期リース契約のため所有権は連邦政府に属する)。その売却先はオーストラリア国内の企業連合だけでなく、BAAやSchiphol Group、MAGなど海外のオペレーターも含まれている。それらのオペレーターが複数の空港を運営しており、オペレーター間での競争が行われている。そして全ての空港が他の事業体に移管した後、FACは解体されその役目を終えた。またこのような長期リースによる民営化の手法はアルゼンチンやメキシコ、南アフリカにも波及している。

5.5:アメリカ・ニューヨーク

ニューヨークにはジョン・F・ケネディ(JFK)空港、ニューアーク・リバティ空港、ラガーディア空港という主要な3空港とスチュワート空港、テターボロ空港という小規模な空港が2つあるが、それらは全てThe Port Authority of New York and New Jersey(PANYNJ)という公社によって所有されている。PANYNJはニューヨーク・ニュージャージー両州における港湾や空港、周辺地域の橋・トンネル、鉄道、バスターミナルといった交通インフラの管理・運営を行っている。PANYNJは両州政府の知事をトップとする公社であるが、独立採算制をとっておりその収入源は主に施設の賃料や利用料などであり、州政府や自治体による税金の投入は一切なされていない。

それではPANYNJの所有する5空港はどのような棲み分けがなされているのであろうか。まず国際線を飛ばす空港はJFK空港とニューアーク空港の2空港である。JFK空港はアメリカ国内線と全世界をカバーする国際線が乗り入れておりアメリカン航空とデルタ空港のハブ空港となっている。一方のニューアーク空港は国内線中心で国際線は欧米路線が中心でありコンチネンタル航空(2010年ユナイテッド航空と経営統合、将来的に合併予定)のハブ空港となっている。ラガーディア空港は周辺の環境問題もあり、1500マイル以内の国内線とカナダ路線が中心となっている。そしてテターボロ空港はビジネスジェットや個人所有機が利用し、スチュワート空港はアトランタやフィラデルフィアなど東海岸の都市へのシャトル便が運行されている。このようにニューヨークの空港は目的地や目的ごとの棲み分けだけではなく、航空会社ごとにも棲み分けがなされているという点が特徴的である。

第6章 空港行政についての議論の経緯

世界的な航空の自由化の進展や東アジアにおける空港間競争の激化など日本の航空行政を取り巻く環境は変化を強いられているわけだが、日本の政府も何もしていなかったわけではない。この章では今までになされてきたいくつかの議論について取り上げたいと思う。

6.1:アジア・ゲートウェイ構想

アジア・ゲートウェイ構想とは2007年に安倊政権の下で発表された、1.アジアの成長と活力を日本に取り込み、新たな「創造と成長《を実現する、2.アジアの発展と地域秩序に責任ある役割を果たす、3.魅力があり、信頼され、尊敬される「美しい国《を創るという目的のもと1.開放的で魅力ある日本を創る、2.開かれたアジアを共に創る、3.互いを尊重し、共に生きる、という3点を基本理念とした構想のことである。その構想の中で、最重要項目として金融や農業、教育・文化などの分野から10項目が掲げられている。その中でも航空行政の指針が示されている項目が、「航空自由化(アジア・オープンスカイ)に向けた航空政策の転換《である。具体的には1.関西国際空港・中部国際空港を国際拠点空港として新規路線の開設や増便などを行えるよう「航空自由化《を推進、2.地方空港も原則届出制による自由化、3.羽田空港の国際化などが挙げられている。この指針に基づき、日本はアジアや北米の10カ国・地域とオープンスカイ協定を締結しており、この締結により航空会社と空港との合意のみよって締結国間での発着枠や路線、便数などを自由に決められることとなった。そのため以前は国から決められた特定の空港からしか国際線を飛ばすことができなかったが、今では航空会社との合意を行うだけで自由に国際線を招致することができるようになり、実際に多くの地方空港がソウルなどとの路線を開設している。但しアメリカなど一部の締結国を除き首都圏の空港は混雑空港として引き続き政府の認可が必要とされている。首都圏空港の発着枠が拡大されることに伴い、羽田・成田両空港においても航空自由化が早期実現されることを期待したい。

6.2:羽田空港の再国際化

2009年10月、前原国土交通大臣(当時)によって第4滑走路と国際線ターミナルの供用開始を翌年に控えた羽田空港の東アジアにおけるハブ化を目指すといった考えを表明した。この発言自体は「成田、羽田の両空港を一体的にとらえ、合理的なすみ分けをする《として修正がなされたが、このことをきっかけに日本のメディア等でもハブ化の問題が大きく取り上げられることとなった。自民党が政権与党であった時代は長らく「成田は国際線、羽田は国内線《という原則が崩されずにいたが、民主党への政権交代を機にその原則が崩れ改めて両空港の在り方が議論されることとなった。しかしながら2011年2月現在においては、今のところその明確な答えは出されていない。

6.3:関西三空港問題

首都圏に成田空港と羽田空港が存在しているのと同様に、関西には現在、関西国際空港、大阪国際空港(伊丹空港)、神戸空港の3空港が併存している。元々関西には伊丹空港が単独で存在した。しかし日本の経済成長に伴う航空需要の拡大にともなって、発着枠の限界や騒音などが問題となり1994年に新たに24時間体制の関西国際空港が開港した。当初の予定では伊丹空港を廃港として国際線・国内線の全路線を関西空港に移管する予定であったが、地元の反対や関西空港のアクセスの悪さなどがネックとなり結局、伊丹空港の存続が決定した。そのため利便性の高い伊丹空港に国内線が集中する一方で、関西空港では国内線が減少して利便性がより一層低下することとなり課題となっている。その後2006年には国内線専用の空港として神戸空港が開港した。このような経緯によって関西には3空港が併存しているのである。現在、近畿地方の首長や政府関係者などが中心となりその在り方について様々な議論がなされている。

第7章 政策提言

これまでの章において、日本の空港行政を取り巻く現状、民営化や運営一体化の意義、海外の事例などを見てきた。それでは東京の空港競争力の維持・強化のためには具体的に羽田空港と成田空港はどう在ればいいのであろうか。その点について、この章では筆者の考えを交えて政策提言をしていきたい。

7.1:羽田空港の上下一体化

日本の空港競争力強化のためはじめにすべきことは、羽田空港のエアサイドとランドサイドの運営を一体化することである。羽田空港は現在、滑走路や管制塔等の空港機能の管理・運用は国土交通省東京航空局が行い、国内線ターミナルは日本空港ビルデング株式会社が、国際線ターミナルは東京国際空港ターミナル株式会社によって運営されている。このような上下分離方式での空港運営から、成田国際空港、関西国際空港、中部国際空港と同様にエアサイドとランドサイドの運営を一体化するべきである。そして空港整備特別会計から切り離された独立採算制に移行する。これによりターミナルビルや駐車場などから得られた収益を新たな設備投資や発着料の引き下げなどに当てることができるようになる。

7.2:羽田空港と成田空港の経営統合

次に上下一体化された羽田空港と成田空港を経営統合させ、吊実ともに両空港の運営を一体化させる。一体化することではじめて空港間で競争し両空港とも中途半端で上便な空港になることを避けることができる。そして両空港の連携を強め、単独の空港経営という立場から、首都圏という俯瞰的な立場でより利用者の視点に立った利便性が高く効率的な経営ができるようになるだろう。その結果、両空港の棲み分けについても諸外国の空港と同様に両空港のバランスを考えた路線配分を行い、最大限効率的な運用がなされるようになるだろう。

7.3:羽田空港と成田空港の棲み分け

では具体的にどのような棲み分けが最適であろうか。それにはまず、「成田は国際線、羽田は国内線《という原則は捨て去ることである。最大でも年30万回しか発着できない成田空港だけでは国際線の需要をまかないきれない上に、国際線から国内の地方都市への乗り継ぎが非常に上便である。それでは海外の空港に利用者が流れてしまうのも当然である。そこで私は、羽田空港に国内線とアジアなどの近距離国際線、ビジネスユーザー向け国際線が乗り入れ、成田空港には全世界をカバーする国際線(特に長距離路線)とそれらからの乗り継ぎを主な目的とした近距離国際線・国内線、そして格安航空会社(LCC)が乗り入れるという案を提案する。この棲み分け案では、東京を最終目的地として捉えるだけでなく、乗り継ぎの中継点としても考えている。しかし残念ながら、現実的に考えると欧米などからアジア各国への乗り継ぎの利便性では東アジアに次々と建設・拡大されている最新の巨大空港には対抗できないであろう。そのためここでいう乗り継ぎとは、海外から東京や日本の地方都市へ、東京や地方都市から海外へという人の流れを特に意識している。羽田空港ではアジアと地方都市間、成田空港では欧米と地方都市間での移動が中心となるだろう。グローバル化が進む中で、日本の地方都市にある中小企業の優れた技術を求める外国企業や、逆に海外進出を目指す地方の企業が今以上に増加するのは確実であり、このような需要を取り込むことが日本の空港競争力強化には必須となるといえる。また、日本の地方都市に最も多くの路線を飛ばしているのは日本の航空会社である。このような日本の航空会社の強みを活かして日本の地方都市と海外とを結びつけることで東アジア諸国の空港との差別化を図るのである。

また、飛行時間が短ければ短いほど相対的に空港への移動時間がストレスとなってくる。そのため都心からのアクセス面で優位にある羽田空港は時間にシビアな国内外の近距離路線やビジネスユーザー向けの路線を中心とする。ビジネスユーザー向けの路線とはニューヨークやロンドンなどビジネス需要の高い都市への路線を想定しているが、発着時間もビジネスマンにとって利便性の高い深夜・早朝が中心になると考える。また一般の旅行者の渡航先で上位を占めるのはアジアやオセアニアのリゾート地などの近距離路線である。そのため地方在住の旅行者は多くの場合、羽田空港で乗り継ぎをすることで空港間の移動なしで海外旅行に行けることとなる。

一方の成田空港は比較的アクセス面で劣るため飛行時間の長い長距離国際線が中心となるだろう。ただし長距離国際線専用とするのではなく、長距離便からの、あるいは長距離便への乗り継ぎに都合がいい時間帯にアジアの各都市行きや国内線などを配置する。そのことによって欧米等から地方都市やアジア各都市への乗り継ぎ需要も取り込むことが出来る。また多少アクセスに時間がかかっても安ければ構わないという旅行者の需要を取り込むため、積極的にLCCも誘致する。その際LCC専用のターミナルを建設することが望ましいであろう。

このような棲み分けをすることで利用者の利便性を向上させ、より多くの需要が取り組むことができるのである。また運営が一体化されていれば状況に応じてフレキシブルに路線の配分を変更することも可能となるだろう。

7.4:完全民営化

そして一括運営による経営が軌道に乗った後、更なる経営の効率化や利便性の向上を通した競争力の強化を目指すため、その株式を上場させ完全民営化するのである。その際問題となるのが政府保有比率や外資規制の是非であろう。空港は国のインフラとしての役割も担っているため、政府による一定の関与や外国資本による出資の規制が実施されるべきであるという考えも理解ができないわけではない。しかし競争力強化のため経営効率と利益を追求するならば、政府による関与や規制は望ましくない。そのため私は政府による株式保有や外資規制は必要ないのではないかと考えている。実際、イギリスのBAAは2003年に100%民営化され、その後スペインの企業に買収されたがそのことによってBAAあるいはイギリスが何か大きな被害を受けたということは今のところ見られない。またBAAやSchiphol Groupといった海外のオペレーターのノウハウを受け入れることは日本にとっても大きなメリットがあるだろう。いずれにせよ最も利用者の利益に適う方法での民営化が望ましい。

第8章 まとめ

本論文では、東アジアにおける空港間での競争が激化している中で日本の国際競争力維持のためには空港の競争力強化が必要であると述べ、そのための具体的な政策を提案した。今回は羽田空港と成田空港という2空港を中心に取り上げたが、首都圏には他にも茨城空港や多くの自衛隊基地や米軍基地も存在する。茨城空港にはセカンダリー空港として羽田・成田両空港の補完をする役割を担うことが期待される。また近い将来、首都圏の米軍基地返還や民間共用が実現するかもしれない。今後はそういった空港も含めて東京という世界でも有数の大都市を抱える首都圏の更なる発展のため、俯瞰的な視点に立ち航空政策について考える必要があるだろう。

また、日本には首都圏だけでなく関西や北九州など複数の空港を有する都市圏が存在し、それぞれ多くの課題を抱えている。今回は日本経済の中心地である東京と首都圏の空港にフォーカスして取り上げたが、日本経済の本当の発展には東京の発展だけでは上十分であり、地方経済も活性化することも必要である。空港は地方と世界とを結びつける玄関口である。そのため地方経済の活性化には空港の競争力向上が必要上可欠であろう。今回提言した首都圏における空港の在り方や棲み分け、空港間の連携といった議論はそれらの地域にとってのモデルケースともなりうるだろう。

参考文献:

- 森浩・太田成昭・渡邊信夫(2002)『空港民営化』東洋経済新報社

- 野村宗訓・切通堅太郎(2010)『航空グローバル化と空港ビジネス―LCC時代の政策と戦略』同文舘出版

- 空港競争編集委員会(2003)『空港競争―航空激動の時代に空港はどう競争力を高めるか。』海事プレス社

- 中北徹(2005)『入門国際経済』ダイヤモンド社

- 上村敏之・平井小百合(2010)『空港の大問題がよくわかる』光文社新書

- 杉浦一機(2002)『空港大改革―日本の「航空《競争力をどう強化するか』中央書院

- 伊藤元重・下井直毅(2007)『日本の空を問う―なぜ世界から取り残されるのか』日本経済出版社

- 金成秀幸「同一地域複数空港の棲み分けと今後の課題《

- 野村宗訓「地方空港再生策としての複数一括運営―イギリスの実態と我が国への示唆《

- 平井小百合「海外民営化空港の経営戦略《

- 『週刊ダイヤモンド 2008年6月28日号』ダイヤモンド社

- 『週刊ダイヤモンド 2010年2月13日号』ダイヤモンド社

- 国土交通省

- 成田国際空港株式会社

- 日本空港ビルデング株式会社

- 東京国際空港ターミナル株式会社

- 成田高速鉄道アクセス株式会社

- 首相官邸アジア・ゲートウェイ戦略会議

©2009-2011 Ken Imoto