ふるさと納税による地域活性

―ふるさと納税の在り方を問う―

政策科学Ⅲ

社会科学部 4年

小梶江梨

研究動機

自治体間の税収格差是正を目的として平成20年に施行されたふるさと納税。

東日本大震災をきっかけにその存在は一気に国民に知れ渡ることになり知名度も納税者も一気に増えた。

しかし制度が定着していくと共にふるさと納税の在り方を危惧する声が多数存在することを知った。高価な返礼品による税金の奪い合いがその例である。この問題は逆に地域格差を助長してしまうのではないかという意見もある。ふるさと納税は地域活性に有用であるとわたしは考えていたがまだまだ制度は未完全であり、改善していくべき課題が多いのではないかと感じた。

そのためこの研究ではふるさと納税の持つ課題に目を向け、ふるさと納税のあるべき姿の模索していきたいと思う。

章立て

- 第1章 ふるさと納税とは?

- 第2章 課題設定

- 第3章 特典合戦の是正

- 第4章 地域間格差の是正

- 第5章 まとめ

第1章 ふるさと納税とは?

1-1ふるさと納税概要

自分が現在住む地域以外に税金を払うことができる制度である。

もともとは地方から都市へ移り住んだ人が地元に税金を納められるように、とできた制度であるが、現在では各自治体が納税の特典に特産物をつけるなど工夫をし地域活性化の手段の一つとされている。

確定申告をすると寄付金のうち2千円を超える金額が本来払うべき住民税や所得税が控除されるが上限額が存在するので、現在住む自治体にまったく納税をしない、ということにはならない。年収600万円の共働き夫婦(大学生の子1人を持つ)がふるさと納税制度を使用する場合、全額控除になるのは37000円まで。

多くの自治体がこの制度を活用し、最近では各自治体ホームページにふるさと納税ページを作り積極的に宣伝をしているところも多い。

またふるさと納税は自主財源が少ない自治体を助けるだけでなく、特典である特産物を生産する農家にもふるさと納税、という新しい出荷先を提供し、波及効果を生み出している。

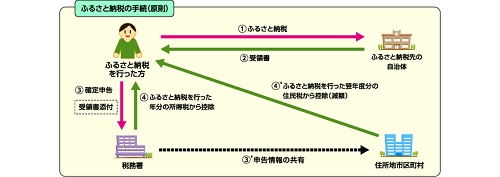

ふるさと納税の仕組み(総務省ふるさと納税ホームページより)

1-2制度確立までの流れ

そもそもなぜふるさと納税という制度が必要であるという議論に至ったのか。

一つの大きな理由は研究動機でもふれた、地方の人口減少による税収の減少、またそれに伴う都市部と地方の税収格差である。

また以前から、実際の住所以外の場所に何らかの貢献をしたいという人は多数存在した。例えば、スポーツ選手や芸能人などには都市部での活動機会が多いにも関わらず、故郷への思いから生活の拠点や住民票を移さずに故郷に住民税を納め続ける場合や、衆議院委員田中康夫が「好きな町だから税を納めたい」として生活拠点ではないとされる地域に住民票を移そうとした事例がある。

このような例も踏まえ、注目すべきふるさと納税の意義は税収格差の改善以外にも大きく3つあると言われている。(ふるさと納税研究会報告書より)

①納税者の選択

ふるさと納税制度においては国民は自分の意志で納税対象を選ぶことができる。(寄付する自治体から税金の使い道まで選ぶことができる。)これは歴史的にも画期的なものであり、また納税先を選ぶ際に改めて税金の意味と意義に思いをいたし、深く考えるきっかけになる。事実、高額な寄付を行う人は自治体の特典ではなく使い道を強く意識する、というアンケート結果があり、自分の税金をより有用な形で使いたい、と考える人は多い。

②ふるさとの大切さ

幼少期に自分が育った地方に納税をすることで、自分を育ててくれたふるさとに感謝をするという貴重な契機となる。そこでふるさとの大切さを改めて実感することができる。

③自治意識の進化

ふるさと納税により出身者やその他の国民に興味を持ってもらい、納税してもらうよう各自治体は努力をするようになる。例えば特産品などの魅力をアピールしたり、どのような使い道で税金が使うかを考え情報提供することで国民の関心を引くのだ。各地方がこのような努力をし切磋琢磨することで地方が活性化する。

以下が制度が施行されるまでの流れである。

2006年3月16日

日本経済新聞社夕刊コラム十字路に「地方見直す「ふるさと税制」案」という記事が掲載される。これを一部の政治家取り上げたことから議論が活発化した。

2006年10月

地方間格差や過疎などによる税収の減少に悩む自治体に対しての格差是正を推進するための新構想として、西川一誠(福井県知事)が「故郷寄付金控除」の導入を提言。彼がふるさと納税の発案者と言われている。

2007年5月

菅義偉総務相が「安倍晋三首相が総裁選期間中も議論してきた重要な問題」とし、ふるさと納税制度創設を表明した。

2007年7月12日

村井嘉浩(宮城県知事)、斎藤弘(山形県知事)、平井伸治(鳥取県知事)、飯泉嘉門(徳島県知事)、古川康(佐賀県知事)の5人が共同で「ふるさと納税制度スキーム」を発表。ここには、個人が「ゆかりのある市町村等」に寄付をした場合に、前年の住民税の1割相当額を限度に、所得税と住民税から税額控除すると書いてある。「納税」という名称であるが、形式的には「寄付」と「税額控除」の組み合わせ方式を採用しており、制度化されたふるさと納税に近い。

2007年10月

同研究会はふるさと納税研究会報告書をまとめた。

2008年1月

ふるさと納税を盛り込んだ「地方税法等の一部を改正する法律案」が第169回国会に提出される。

2月

同法案が衆議院で可決され、参議院に送られる。

2009年4月

参議院で議決に至らなかったため、衆議院で再可決され成立する。ふるさと納税が実質的にスタート。

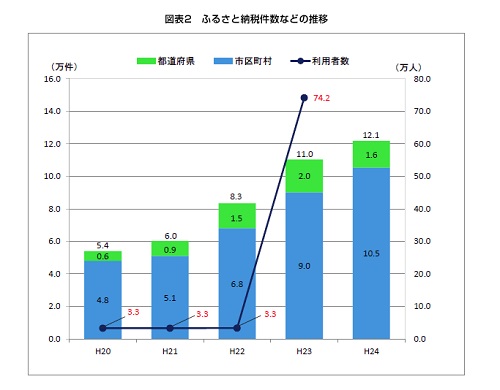

1-3ふるさと納税納税者数の推移

ふるさと納税の利用者は年々増加しており、東日本大震災後にふるさと納税制度を利用した寄付に注目が集まり、認知度も大幅に向上した。

ふるさと納税利用者数の推移(NISSEIホームページより)

ふるさと納税利用者数の推移(NISSEIホームページより)

1-3 2015年法改正

2015年4月に法改正が行われ、ふるさと納税を後押ししている。法改正の内容は以下の通りである。

①一定条件を満たせば5件までのふるさと納税に対する確定申告が不要に。

②ふるさと納税の控除額が2倍に

この法改正により納税者は今後増えていくと考えられる。

第2章 課題設定

ふるさと納税制度における課題は大きく2つに分けられる。「納税者が制度を利用する際の問題」と「自治体が制度を利用する際の問題」である。前者の例として挙げられるのが制度の知名度が低く納税者が少ないことや手続きが面倒である事から納税を敬遠する人がいることなどであった。しかしながらこれらは民間サイトによるPR活動や法改正による手続きの簡素化により改善された。事実ふるさと納税利用者は東日本大震災を機に爆発的に増加し今も増え続けている。制度が盛り上がる一方で浮き彫りになったのが後者の問題である。これらは第一章で触れた制度設立時の意義からふるさと納税を乖離させてしまっている。私はこの研究でその中でも特に問題となっている以下の2つの課題を改善すべく政策提言を行う。

①【特典合戦による税金の奪い合い】

自治体が税金獲得のために高額な返礼品を用意し合い税金の奪いあいが起こっていること

②【地域間格差】

自治体ごとの特徴の差から制度を上手く利用できている自治体とそうでない自治体がいること

さらに詳しくこれらの問題について見ていこう。

2-1 特典合戦

ある年の例を見ると上位1.6%の自治体が全寄付金の35パーセントを獲得しており、1、2位の自治体は肉や海産物など還元率の高い魅力的な特典を並べ、寄付金受入額3位の自治体はパソコンを返礼品にしていた。通常寄付額の3~5割の品を送るのが普通であったが8割返しの謝礼品まででて来てしまった。京都府宮津市が1000万円の寄付で750万円の土地を謝礼として出すと発表し、総務省からストップがかかった事例も存在する。一方で57市町村では寄付金の受け入れ額が0円という現状であり、寄付先に偏りがある。

このような特典を利用した行き過ぎた納税者の獲得に疑問を抱いた静岡県のある自治体が「特典には節度が必要」と返礼品を寄付額の3割に設定したところ、200万円の赤字になってしまった。高額な返礼品を設定する自治体が存在する以上、それに追従しなければ税金が流出する一方であるため、還元率はなかなか下がらない。謝礼品を競い合い還元率が上がることは、返礼品の準備にかけるお金が増え実質的な収入が減ることに繋がり本末転倒と言わざる負えない。

2-2 地域間格差

自治体は納税額を増やすために特典の充実やイベントの実施、SNSの活用等様々な工夫を行うようになった。各自治体のやる気を引き出したという点においてもふるさと納税制度の意義は大きいと言われている。しかしながら各々の持つ特性によりどうしても自治体間で格差が生まれてしまう。例えば特産物でいえば肉と海産物が圧倒的な人気を誇る。これらを返礼品としている自治体は納税が多い傾向にある。一方でそのような特産品を持たず、なかなか納税者の目を引くものを用意できない自治体も数多く存在するのが現状だ。実際、東京都のある市は目を引く特産品を持たないため、自治体外からの納税が住民の納税による税控除を大幅に下回っている。特産物の魅力、知名度、使える資源などの差による格差を埋めることができないのか。

2-3 課題から考える制度のあるべき姿

ふるさと納税制度はそもそも「生まれ育ったふるさとへの恩返し」を主目的として始まった。しかしながら自治体の特典合戦が特典目当ての安易な納税を引き起こし、税金の奪い合いが起こっている。この状況は明らかに本来の趣旨から外れている。この研究では制度をあるべき姿に戻すべく「特典合戦の是正」を目指していきたい。またそれと同時に納税額が少なく、特徴に乏しい自治体が納税額を増やすための政策も考えていきたい。

第3章特典合戦の是正

3-1特典合戦の原因

この特典合戦を引き起こす理由は大きく2つある。

まず1つ目が先ほども挙げた高価な返礼品である。1000万円の寄付に対して750万円の土地を返礼品とする自治体や、Ipadやパソコン等の電子機器、商品券などの転売可能な高額商品を特典とする自治体が問題となった

続いて2つ目が特典目当ての安易な寄付を善とする現行の制度である。現行の制度では確定申告をすると2000円を超える寄付金が本来払うはずであった住民税、所得税から控除される。そのため10000円のふるさと納税をして還元率60%の返礼品を受け取ると、4000円得をするのだ。少ないお金で返礼品を貰うことができる。加えて民間企業が運営するふるさと納税サイトのPRはどれも「簡単、お得」を押し出しており、そのほかのメディアでも度々そのお得さを発信している。そのため税金について深く考えることなく軽い気持ちで寄付が行なわれてしまう。本来ふるさと納税はお世話になった自治体に自分の税金を使ってもらいたいという気持ちを形にするものであった。この現状は制度の意義からかけ離れてしまっている。

もちろん制度が盛り上がり、納税額が増えるのはいいことだという意見があるであろう。だがふるさと納税をした場合、税金が控除されるということを忘れてはならない。税収が増え市政サービスが充実する自治体がある一方、税金が他の自治体に流出し大幅な減収となった自治体も存在する。2015年、東京都は約249億円の赤字、神奈川県は84億円の赤字となった。東京都世田谷区では15-16億円の減収となり「看過できないレベル」だと担当者は語る。静岡県富士市は寄付金100万円に対し控除金が300万円で200万円の赤字に。市財政課は「財源がなくなるということで、予定していた事業、住民サービスができない」と述べた。

特に東京都の場合は249億という金額は非常に大きなものでサービスに影響が出る可能性がある。そんな時、一番損をするのはふるさと納税をしていない住民である。自分はお得に返礼品を貰うこともなく、自分の住む自治体のサービスが低下してしまうのだから。このように、税金の控除により自治体に影響が出る制度であるため、安易な寄付の増加は見過ごすことのできない問題である。

3-2政府の対応と自治体の声

2016年4月に行き過ぎた返礼品の高額化を改善すべく総務省が全国の自治体に高価な特典内容の是正を通知した。しかしながらこれは具体的に「還元率をここまで下げる」などの具体的な指示ではなくあくまで自粛要請であった。特典の見直しは税収の減額に直接結び付く可能性が高いため見直しを行う自治体とそうでない自治体が二分している状況だ。実際に8割の自治体が「見直しの必要はない」と答えている。このままでは状況は大きく変わらないだろう。

では政府が一律で還元率を決める通達が良いのかというとそうではない。一方的な政府の決定に対し不満の声も出ている。その例の一つが2015年に始まった「ワンストップ特例制度」だ。これは納税者がある一定の条件を満たせば確定申告をせずに税金控除を受けることができるというものだ。納税者にとっては便利になったが、本来行われるはずであった事務処理を各自治体が行わなくてはならなくなり役所での仕事が増えてしまった。そのため制度を見直してほしいという不満が多く出ている。このことから返礼品の規制はするべきであるが、制度の在り方を大きく変えるこの問題に関しては政府による一方的な決定を避けるべきであると私は考える。

3-3政策提案①

ここで当初の意義を見失った制度の過熱を抑えるべく提案する政策が「全国知事会による返礼品の自主規制」「住民税の控除率減」である。

まずは前者について説明する。全国知事会とは47都道府県と都知事によって構成される団体である。年に2回の定例会と必要により臨時会が開催される。総務省による一律の規制は各自治体の利害調整が難しい事、また返礼品の規制は今後の自治体の動きに大きく関わるものであり、自治体の意欲をそいでしまう可能性があることから、全国知事会による話し合いの元自主規制を行うことが望ましいと考えた。全国知事会は毎年数多くの政策提言を国に対して行っており、自主規制を行う能力は十分にあると考えられる。また年に数回は国との協議も行っているため国との調整も可能だ。自主規制であるため拘束力の弱さが懸念されるがすべての自治体が議論に参加する為、その上で規制を破ることは考えにくい。

この返礼品の自主規制と合わせて総務省には住民税の控除率を下げることを検討してほしい。現状の特典を貰うための寄付から、ふるさと・思い入れのある自治体への寄付、返礼品はあくまでお礼というあるべき姿に戻してほしい。納税件数は減少するだろうが自治体が過度な負担を負うことなく、本当に必要な寄付を集めることができるだろう。

第4章 地域間格差の是正

この章では地域間で税金の受け入れ額に大きな違いがある現状に目を向ける。特産品の魅力や知名度等でハンデを持ちながらも自治体がより多くの寄付金を受け取る方法を模索していく。本来であればより多くの自治体が共通して利用できる政策を考えることが好ましいが、そうしてしまうと非常に抽象的な議論になってしまうことから今回は東京都のA市をモデルケースとして政策していく。まずはA市の特徴を理解し、その後全国の自治体の成功例を探り政策を提言する。

4-1 東京都A市の特徴

【△返礼品のバリエーション・魅力に乏しい】

肉や海産物などの人気の返礼品や特徴のある返礼品がない。

【△民間サイトを利用しておらず、知名度が低い】

今や多くの自治体が民間サイト(さとふるやふるさとチョイス)を利用しているが未だ利用していない。加えて自治体ホームページもあまり整備されていない印象。

【○商工会を中心にA市のブランドを制定しており、特産品づくりに積極的になりつつある】

実際にA市を訪れることで食すことのできるイートイン部門や通販や持ち帰りで購入可能なテイクアウト部門で市内の特産品を認定している。

【○イベントが多く開催される】

街バルイベントや大規模な市民祭りを中心に、数多くのイベントが実施されている。

【○納税者が多く住む都心部からのアクセスが良い】

ふるさと納税をする人は東京都が最も多く、彼らにとってアクセスが良いため市を訪れてもらうことが比較的容易。

このような特徴を改善・活用していく。続いて全国の自治体の成功例を参考にしていく。

4-2 北海道上士幌町

北海道上士幌町のふるさと納税額は全国3位。その成功の裏には①IT徹底活用②外部リソースの活用③納税者のファン化がある。

まずはITの徹底活用。IT情報担当部署を設立しSNSを徹底活用。納税者が上士幌町の情報を継続的に得られるよう工夫をした。また納税者が特典を得た後また食べたいという希望にすぐに答えられるよう十勝かみしほろん市場.COMという通販サイトを設立し特典から受容を生み出す仕組みを作った。またTwitter等で街の魅力を伝え続けることで生まれる移住需要に応える移住.COMを設立した。このようにITを駆使し1度の納税で関係を終わらせない工夫がなされている。

次に外部リソースの活用。上記のIT施策は町職員が簡単にできるものではない。なぜなら知識やノウハウがないからである。そこで地域おこし協力隊というボランティア団体を利用した。彼等の中から知識があるものに協力してもらいウェブページやSNSを整備したのである。職員のみでは出来ないことを外部に頼むというのは非常に賢い選択だ。

最後に納税者のファン化である。上士幌町では納税者との直接交流の場を持っている。その名も上士幌町ふるさと納税大感謝祭である。このイベントでは納税者は上士幌町の特産物等を無料で試食する事が出来、町からのおもてなしをうける。また町側も納税の感謝を伝え、両者のつながりをより強固なものとするのだ。

このようなITの活用から始まる工夫によって上士幌町は小さな町でありながら多くの税金を集めることに成功している。

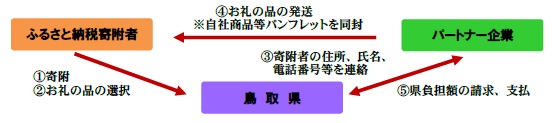

4-3 鳥取県

鳥取県はパートナー企業制度という仕組みを作り活用している。パートナー企業は鳥取県とパートナー契約を結び、鳥取県に対して納税を行った納税者に対して企業が特典を送付する。企業はそれとともに納税者に対して企業パンフレットの送付などの企業PRが可能で、全国に企業をアピールすることができる。そのため特典のコストの一部は企業も負担する。その分鳥取県は特典にかかるコストを削減できWINーWINの関係を築くことができているのだ。納税者と鳥取県、企業の3つをつなげることでより効率的な特典送付が可能となっている。ふるさと納税の特典合戦化が顕著と成る中でこのような工夫は重要なものとなってくるであろう。

パートナー企業制度(鳥取県ホームページより)

4ー4 長崎県平戸市

平戸市はかつては2万円以上の寄付者に市の広報紙を送るのみであったため寄付金集めに苦戦していた。そこでこの状況を変えるべく、ふるさと納税の担当に若手を起用し、斬新なアイデアを生かした。また当時珍しかった永久ポイント制を採用した。この制度は納税額に従い納税者にポイントが付与され自ら使用時期を選べるというものである。ポイントをためることも可能でリピーターを増やすことに成功した。加えて返礼品を市内から幅広く集め魅力を高めた。これらの努力により2014年には寄付額1位となり、今も人気の寄付先である。

これらの事例から重要なことは「ファン(リピーター)の獲得」「魅力的な特典」「ITリソースの活用」であること判明した。

4-5 政策提言②

A市の特徴と他自治体の成功事例から以下の政策を提言したい。

【①協力企業の公募】

HPや商工会を通じて返礼品を提供する企業・農家を広く募集する。市は返礼品を本来よりも安く仕入れ、その代わりに企業・農家は納税者に対して自由にPRを行うことができる。これによりA市はコストを削減できるうえ返礼品のバリエーションを増やすことが可能となる。またA市の企業・農家も新たな顧客を獲得できる

【②多彩なイベントを利用した特典の充実】

納税者が多く住む都心部からのアクセスが良く、市内で多くのイベントが開催されることからイベント参加券等の特典を作る。例)街バル参加券、市民祭りで使用可能なクーポンセット等 実際に市を訪れてもらうことで自然の多さや食品の質の高さを実感してもらい、その後も市に訪れてもらうきっかけとする。

【③ポイント制の導入】

納税者がポイントの使用時期を選べるよう、永年ポイント制を導入。イベントは開催時期が決まっているため好みのイベントが開催された際にポイントを特典に交換できる。長期的に納税者と繋がることが可能。

【④外部リソースの活用】

まずは民間サイトを利用し知名度を向上させる。また政策実現にあたり、IT企業等への外部委託も有効であると考える。

以上の4点を提言する。

第5章 まとめ

これまで特典合戦を是正するための政策を2つ、自治体間の税収格差を是正するためのモデルケースとしてA市への政策を4つ提案してきた。制度自体、まだ開始から日が浅く、目を向けてきた課題についてはまだまだ議論の途中であるため先行研究が少なくアイデアベースの政策提言になってしまった。そのため今後も制度の動きに注目し、よりよい政策がないかを模索し続けていきたい。

参考文献

Last Update:2017/2/6

© 2014 Eri Kokaji. All rights reserved.