日本の株式投資

-ESG投資は日本で定着するのか-

早稲田大学社会科学部3年

上沼ゼミⅡ 須澤弘貴

RRice「ワールドマーケット株価チャートの推移」:出所:photo AC

章立て

- はじめに

- 株式投資とは

- 注目を集めるESG投資

- ESG投資の優位性

- 海外におけるESG投資の実例

- ESG投資に対する批判

- 今後の方針

第1章 はじめに

アメリカやスウェーデンなどの欧米諸国の給与は増えているにも関わらず、日本の給与は変わらない。国税庁の民間給与実態調査によると、日本人の平均年収は約441万円(2018年)で20年近く変わっていない。名古屋商科大学経営大学院(MBA)教授である植田統(2020)によると、日本の平均賃金は加盟国の35カ国中19位という水準である。

給与は横ばいにも関わらず、老後に必要な資金は以前より増えている。少子高齢化が進み年金受給者が増えているのに、保険料を収める世代が減っているのである。つまり、現役の負担が大きくなり保険料が増えるか、年金支給額が減ってしまうかという問題に直面してしまうのである。フィナンシャルプランナーの中村健司(2020)によると、1999年度における国民年金の支給額は年額80万4200円であったが、2019年度の国民年金の支給額は78万100円だとしている。

手元に残る現金が減り、将来の不安が拭えない状況下で、資産を増やすことは難しい。そして、資産が増加するには2通りの方法があると考える。1つ目は企業の成長による賃金の向上、2つ目は資産運用である。ただ、現在の経済の状況で何を基準にして企業が継続的に成長するかどうかを図るのは難しい。だからこそ、その成長に関する基準が明確化すれば、経済回復と資産の増加の兆しが見えると考える。ただし、経済活動のみに焦点を当ててしまうと、日本の高度経済成長期のように環境破壊が引き起こされ、資金は増えるが居住に関する幸福度が減ってしまう。短期的な視点では経済活動のみに焦点を当てた成長は問題ないが、長期的な観点ではデメリットがメリットを上回ってしまう。経済活動と環境保護という2つの観点を重視した企業成長並びに国家の成長を遂げることに対して、ESGという財務諸表外に存在する情報を用いて投資を行う活動に可能性が存在すると考える。

本稿筆者は、株式投資における1つの要素であるESG投資についての研究を行う。国がどう動けばESG投資が活発になるのか、活発になったことで国と個人にどのようなメリットが与えられるのかということについて研究し考察したい。

第2章 株式投資とは

はじめに、株式投資とはどのような制度であるのか説明したい。

株式は企業が発行する金融商品のことであり、企業は資金調達の目的で株式を発行するのである。株式投資のメリットとしては、企業はその資金を返済する必要が無いこと、所有者としては配当と呼ばれる企業の利益を得ることが挙げられる。通常、銀行などから資金調達を行った場合は、利子を付けて債務者に返済することが求められる。そのため、銀行などからの資金調達が増えれば増えるほど、返済額が大きくなり、結果として倒産のリスクが高くなるのである。しかし、株式投資は、出資という形態を取っているので、企業はその資金に対して返済の義務がない。たとえ企業が倒産したとしても、返済をする必要が無いのである。株式を発行し資金を調達することで、企業は、さらなる事業の拡大を進めることができるのである。

株式を所有した人は、配当と呼ばれる権利を手にすることができる。配当とは、株式所有者に対する企業の利益の一部を分ける行為である。所有している株式の企業の業績が、伸びれば伸びるほど配当金が大きくなる可能性があり、株式を持っているだけで財産が増えるのである。さらに、株を発行した企業の需要が高くなるほど、株式の値段は上がる。多くの人が、その株式を所有したいと考えるようになるのである。結果として、最初に買った値段よりも株を売ったときの値段のほうが高くなり、株式を売買することで利益を生む可能性も存在するのである。

しかし、そんな株式にもデメリットは存在する。それは、経営権を奪われる可能性と、元本割れのリスクがあることである。元々、株式は、企業の一部を市場に分配することで資金を調達する手段である。そして、株式を所有する人は、その会社の経営に対して口を出すことができる。もし、市場に流通している株式が一部の人によって保有された場合、その人が経営に対してかなりの意見を挟むことができるのである。すなわち、自由な経営ということができなくなるのである。

先に、株式の売買で利益を得たと述べたが、全く反対の効果を生んでしまう場合もある。株に人気がなくなり、買った時より売った時の時価が低い場合がある。その場合、売却しても損にしかならないのである。

ただ、株式投資は個人の利益を生み出すだけでなく、企業の経営活動にも効果がある投資活動である。日本企業が積極的に事業投資をできるようにするためにも、国民一人ひとりが日本企業を支える必要があるのである。

第3章 注目を集めるESG投資

株主は、財務諸表やマーケットの動きを見て投資先を決めている。しかし、近年、企業が環境問題に対してどのように取り組んでいるのかということを重視する、ESG投資が話題になっている。

ESG投資とは「環境(Environment)」、社会「(Social)」、企業統治「(Governance)」の頭文字を取った、財務以外の観点から投資をする手法である。2006年に、国連のアナン事務総長(当時)が機関投資家に対しESGを投資のプロセスに組み入れるという投資原則(PRI)を提唱したことがきっかけとされて、ESGという言葉が知られるようになった。

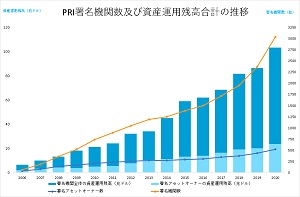

2006年のPRI発足時と比較すると、2020年現在は、署名期間数が約50倍、署名アセットオーナ数が約17倍、資産運用残高割合が約15倍まで増加している

PRI署名機関数及び資産運用合計残高の推移:出所:TOKEN EXPRESS「ESG投資の市場規模、増加の要因とは?世界と日本の現状と今後」より引用

ESG投資への関心が日本で高まった理由として、以下の3点を挙げることができる。

第1にコーポレートガバナンスとスチュワードシップコードの明記という点である。第二次安倍政権の経済政策であるアベノミクスの元で、コーポレートガバナンスに関する政策を行い、海外投資家から高く評価されたことから、コーポレートガバナンスの強化に乗り出す企業が増加した。このガバナンスの強化により、従来主だったギャンブルや人種差別などに関連する企業を選別し、投資対象から外す社会的責任投資(SRI:Socially Responsible Investment)よりも対象企業を広く見ることのできるESG投資が広まるようになった。特にガバナンスの面から企業の長期的な成長を捉え、財務情報などに表れない企業努力を見るので、より企業の経営に対する安全性を考慮している形になっている。また、2015年には、金融庁・東京証券取引所が「コーポレートガバナンス・コード」を策定し、2017年には「「責任ある機関投資家」の諸原則(日本版スチュワードシップ・コード)」の改訂版において、「ESG(環境・社会・ガバナンス)要素のうち、投資先企業の状況を踏まえ重要と考えられるものは、事業におけるリスク・収益機会の両面で、中長期的な企業価値に影響を及ぼすのではないか」との指摘を受けて、ESG要素を含む非財務情報を把握すべきとして、ESGという用語が明記された。

第2にGPIF(年金積立金管理運用独立行政法人)がESG投資を意識した運用を始めたという点である。2015年にGPIFがPRIに署名し、あわせて多くの機関投資家・運用会社も PRIに署名した。さらにGPIFが、その運用に際して「ESG 指数」を採用するとともに、2017年10月に投資運用原則を改正し、全ての資産でESGの要素を考慮した投資を進めることを表明したことにより、投資家だけでなく多くの一般市民にも注目を集める結果となった。

第3に世間のSGDsに対する関心の高まりという点である。2015年9月に国連加盟193カ国すべてがSDGsに合意・採択し、貧困撲滅、格差是正、気候変動対策など17の目標を掲げ、我が国でも、安倍内閣のもとで、2019年のG20開催を念頭にSDGsへの積極的な取り組みが行われ、「SDGsアクションプラン2018」を策定した。もちろん国の政策だけでなく、テレビ会社もSDGsに対する取り組みを強め、テレビCMに流すなど一般市民からも認知されるようになった。

第4章 ESG投資の優位性

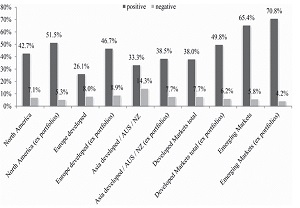

ESG投資がもたらす実際のパフォーマンスにおける会社のガバナンスという要素については、自社の情報に対する開示基準などある程度標準化は可能と考えることができるが、環境と社会については産業、企業によって数値化という標準化を設けることは困難であり、客観的な計測が難しい。そのような状況下でも、様々な学者や研究者は様々な実証分析を行ってきた。その中の1人がFriedeである。

Friede et al.(2015)は、ESG投資に対する実証分析を2000以上も集め、それぞれの結果をメタ分析により集計した。これが、下の図である。Friede et al.(2015)によるとすべての国々で、ESGとパフォーマンスの関係について、ポジティブな結果がネガティブな結果を大きく上回っているとしている。もちろん、こうした実証分析はESGとパフォーマンスの関係がポジティブである結果の方が、印象が強くなり発表されやすいという傾向があり、実証分析の収集と発表にはサンプリングバイアス偏ったデータの抽出があることも確かである。しかし、今回の発表ではポジティブとネガティブの差が、あらゆる市場で顕著であり、ESGは企業のパフォーマンスと正の相関があると結論付けても問題はないように思われる。また、ここで注目されるべきことは、成長の初期段階にある国・地域の市場であるエマージング市場の方が、先進国市場よりもESGの影響が大きいことである。エマージング市場の方が、ESGの問題が大きいと考えられるので、ESGの重要性が増すと考えられる。これを前提にすると、日本企業においてもESGに問題のある企業に対して、エンゲージメントを行い、ESGが改善されたときの効果は大きいことになる。つまり、ESG投資には明確なポジティブ要素が存在するのである。

ESG投資のパフォーマンス:出所:Friede,G.,Busch,T.and Bassen,A.(2015)ESG and financial performance: aggregated evidence from more than 2000 empirical studies.Journal of Sustainable Finance & Investment,2015 Vol.5,No.4:210?233より引用

第5章 ESG投資の実例

ESG投資を重視する政策は世界においても実行されている。ここではESG投資で世界できなハブっとなっているイギリスを例に挙げてどのようにESG投資がなされているかについて述べていく。

イギリスでは現在ESG投資額残高が2015年時点で約2兆ポンドとなっており、日本の232兆円と比べて金融市場へ遥かにESG投資が浸透している。2015年時点でイギリスの投資運用額におけるESG投資は約35%前後を占めており、先進国の中でも特にESG投資注視していることが伺える。もちろんESG投資に対してイギリス国内で注視した背景に投資家のSDGsに対する関心や、ESG投資の持つ長期的なリターンの側面もある。ただ、それだけではなくイギリス国内で制度が改革されたこともESG投資に注目が集まった理由として挙げられる。

イギリスの法体系の改革を目的に設置された外部団体であるThe Law Commisionは、2014年に資産運用の受託者責任に関する法的な解釈を公的に発表した。これは、投資の受託者である機関投資家はESG要因が財務上重要と認められる場合には、それを投資運用内で考慮しなくてはならないうえに、ESG投資を要因とした決定事項に対する議決権行使にも適用すべきという内容だ。この発表により、ESG投資は単なる経済的なリターンを得るための活動だけでなく、議決権行使という役割も担うようになったのである。ESG投資を運用する機関投資家だけでなく、議決権行使に関連する部門にまで影響を及ぼすことになる。

外部団体だけでなく、政府もESG投資に対して舵を切ることになる。イギリス政府は2016年に社会的インパクト投資普及のための諮問委員会を設立することになる。この委員会が発表した報告書の中で今後の年金運用に関して、社会的インパクトが大きい投資の機会を与えるべきだと主張した。社会的インパクト投資とは、地域社会等の問題解決に資する度合い、すなわち投資によってどれだけCSR活動に寄与できるかということである。こうした政府の動きがESG投資を促進させることになる。EUでも同様にESG投資に対しする施策が進められているが、イギリスほど受け入れられていないことが現状だ。EUのアクションプランではESG投資の要件定義が詳細に定められており、本来の価値である多様なESG投資の手法が画一化されてしまう恐れがあるからだ。ESG投資に対してネガティブスクリーニングを行ったうえで投資手法を確立することで、安全かつ持続的に投資することが狙いであるが、現状のESG投資は社会と投資家に対する確実なリターンの方法が存在しないため、このアクションプランでは可能性を狭めてしまうことになる。つまり、可能性を狭めることなくESG投資に対する門戸を広げるような政策が投資家からは求められている。

第6章 ESG投資が持つ課題

多くの企業で考慮すべき要素になっているESGという要素に焦点を当てた投資活動について依然として課題が残っている。まず1つ目は、ESG投資の寄与がどの程度の大きさか、どの程度の期間が必要なのかということの実証がされていないという点である。ESGという要素に着目して長期的な利得をGPIFは得ているが、投資に対する効果を検証しているのは平均して3年程度である。つまり、ESG投資がもたらすメリット、デメリットの期間と大きさを未だに図ることができないのである。また、期間だけでなく効果の大きさも検証が必要である。ESG投資では、企業の財務情報やESG要因などを用いて企業価値や成長性を評価し、投資のポートフォリオを構成する。しかし、このポートフォリオを形成するためには、ESG投資によるリターンと企業の評価方法を確立しなくてはならない。なぜならば、明確な基準がなくては投資に踏み切ることができないからだ。財務情報とESG要因を統合することが、投資パフォーマンスに対してどのような影響をもたらすかという検証が今後は必要になる。

ESG投資のさらなる課題として、森恵美(2018)は、SSG投資に向けたデータベースの拡充と実証研究の積み重ねが必要としている。実証研究を蓄積することで、ESG投資の運用手法や投資パフォーマンスに対するデータが集まり、客観的かつ合理的な説明を可能となり、さらなるESG投資の拡大につながると考えられる。

今後の方針

ESG投資の市場規模や企業の成長規模を比較分析し、財政面で企業と社会にどの程度寄与できるかということを数字で示す。ESG投資と政策を絡める道筋が未だにできていないので、研究の目的・意義について洗い出し、この研究の影響について再定義する。

参考文献

Last Upadate:2022/01/30

©2020 SUZAWA Hiroki. All rights reserved.